TAX基礎講座:

5. 移転価格コンサルティング

Tax Learning

Q. 移転価格とは何でしょうか?

例えば、親が子供にモノを譲るとき、お金を請求することはありません。あるいは兄弟姉妹間でモノを融通し合うときも、市価より随分安くするのは、よくあることです。人間同士ならこうしたことは当たり前ですが、これが企業間のこととなると“当たり前”ではすまされません。

移転価格とは、日本の親会社A社が製造した部品を中国の子会社B社に輸出する場合のように、同じ企業グループ間である製品を別の国に販売したときの価格のことを指します。このとき、製品の価格が市場価格に比べて適正ではないと税務当局に判断されると、本来納めるべき税金を納めていない、つまり「課税逃れ」と見られて税の修正申告を求められたり、場合によっては追徴課税が行われたりすることもあります。

この場合、6年前まで遡って申告修正が求められることになるため、企業にとっては非常に大きなダメージとなります。過去には某メガファーマ(巨大製薬企業)に1兆円という巨額の追徴課税がなされたケースがあったほどです。

このように大きなキャッシュアウトというリスクに直面する可能性があるため、移転価格については慎重に取り扱う必要があり、そのための支援を行うのが移転価格コンサルティングです。

Q 海外子会社との取引で、何が問題となるのですか?

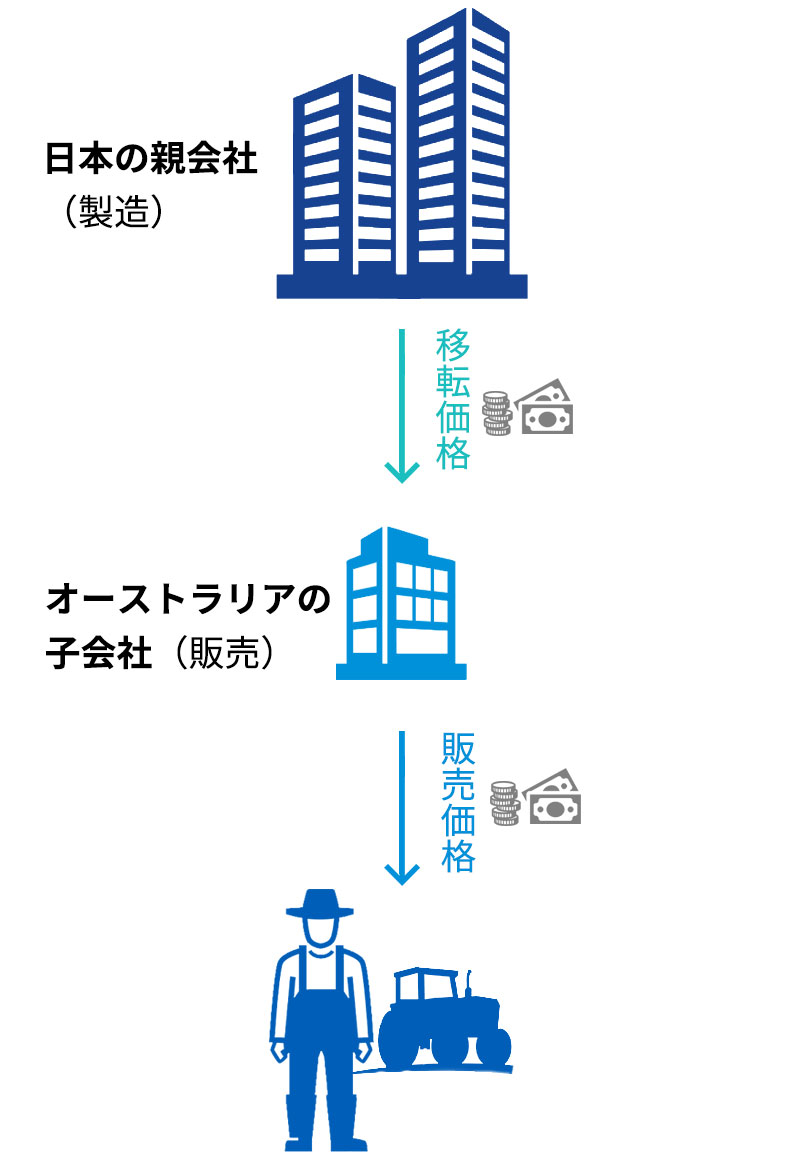

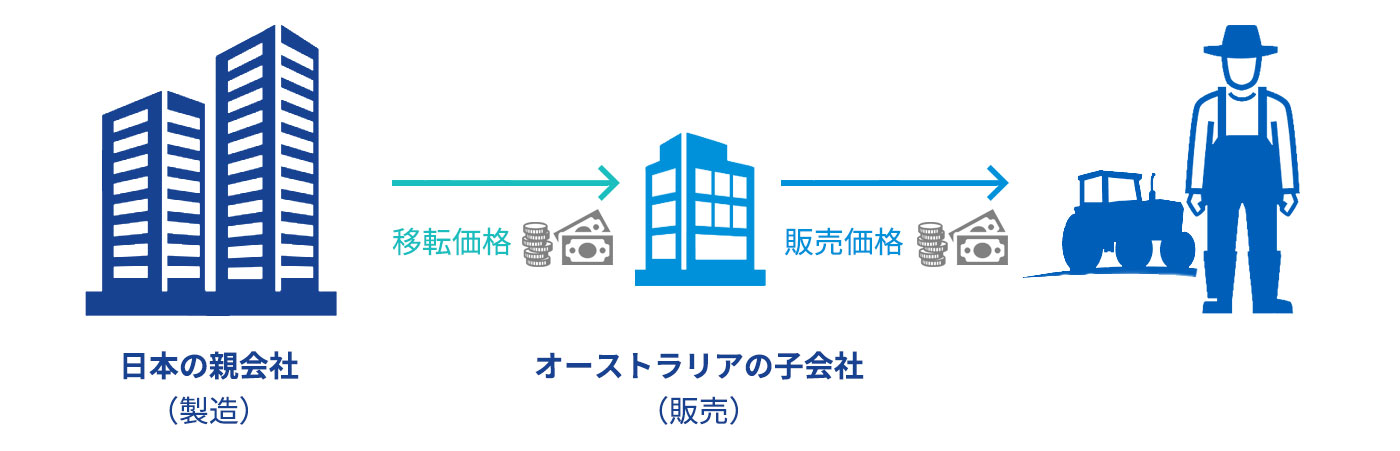

農業機器の製造販売をしている企業グループを例に説明しましょう。

この企業グループは、日本の親会社がトラクターを製造し、オーストラリアの子会社がトラクターを販売しています。ここでは、日本の親会社が150万円で製造したトラクターを、オーストラリアの販売子会社が200万円で販売しているものとします。

ここで、移転価格を100万円、150万円、200万円と3つのケースで仮定した場合、移転価格が異なると何が起こるのかをみていきます。

ケース1・2・3ともに、製造原価(150万円)・販売価格(200万円)・両国トータルの利益(50万円)は同じですが、それぞれで利益の配分が異なります。ケース1とケース2ではオーストラリアに利益が寄っていますし、ケース3では日本に利益が寄っています。

| 製造原価 | 移転価格 | 利益 (日本) |

移転価格 | 販売価格 | 利益 (豪州) |

|

|---|---|---|---|---|---|---|

| ケース 1 | 150万円 | 100万円 | ▲50万円 | 100万円 | 200万円 | 100万円 |

| ケース 2 | 150万円 | 150万円 | 0万円 | 150万円 | 200万円 | 50万円 |

| ケース 3 | 150万円 | 200万円 | 50万円 | 200万円 | 200万円 | 0万円 |

国の課税は利益に対して行われますので、利益の配分によって国の税収に影響が出ます。

ケース1とケース2では日本に税収がありませんから、日本の税務当局は見逃すわけにはいきません。一方で、ケース3ではオーストラリアに税収がありませんから、オーストラリアの税務当局も見逃すわけにはいきません。税金は国と国との取合いですから、ここにコンフリクトが起こる可能性があるのです。修正申告が必要になった際の企業にとってのインパクトの大きさは上述した通りです。

次に税率に目を向けてみましょう。ケース1~3はグループ企業内に発生する利益は50万円で同額です。しかし、国によって税率が異なるため、日本で利益を上げるか、オーストラリアで利益を上げるかによって、支払う税額が大きく変わってきてしまいます。

では、できるだけグループ全体の税額が少なくなるようにすれば良いかというと、決してそうではありません。それぞれの国で適切に税金を納めていないと、租税回避とみなされて追徴課税を課せられる恐れがあるためです。

移転価格コンサルティングとは、グループ企業間での国際取引において、販売価格(すなわち移転価格 Transfer Price=TP)を適正に定め、それによって税の適正化を図るためのものであり、ただ単に税額を少なくすることを目的とするものではないのです。

Q. 適正な移転価格とは何ですか?

適正な移転価格は、それぞれの会社(上の例で言えば、日本の親会社とオーストラリアの子会社)が、商品やサービスにどのような付加価値を与えたかで判断されます。

日本の親会社であれば、設計や組立ての技術などが付加価値になるでしょう。一方、オーストラリアの子会社であれば、現地でマーケティングや販売促進を行ったことが付加価値でしょう。

つまり、それぞれの会社が商品に与えた付加価値がいくらであるかを算出することで、グループ間の販売価格(移転価格)をいくらとするのが妥当かが決まってくるのです。

またその算出には、グループ企業間以外の取引の価格も参考とされます。例えば、日本の親会社が、資本関係のないオーストラリアの会社にトラクターを販売した場合です。親子関係が無い会社の取引であれば、市場の相場や相互の経済的合理性により価格が決定するはずです(これを、独立企業間価格 Arm's Length Price=ALP と呼びます)。

ALP等も参考にしながら、各社のビジネスの実態にも照らし合わせ、客観的に説得力のある設定価格を提案し、適切な税額を導き出していくのです。

以上のように、クライアント企業の税負担を減らしながらも、ビジネスの実態に沿って各国において適切な納税ができるようにすることが、移転価格コンサルティングの役割です。

Q.リスクを抑えるためには、どのような取り組みが重要でしょうか?

私たちがコンサルティングを行う際の重要な業務に、APA(Advance Pricing Agreement)の活用があります。APAとは「事前確認制度」と呼ばれ、国の税務当局と、あるべき移転価格について事前に協議することです。

一般的には申請書を作成して国税当局に提出し、次に国税局が相手国の当局と移転価格について協議します。国同士の協議となりますから2~3年を要するのが普通で、両国とも自国の“取り分”を多くしたいですから、相手国によって協議の難易度も変わってきます。

当然のことながら、変化の激しい現代のビジネスの世界において、APAによって適正な移転価格が設定されるまで取引をストップしておくわけにはいきません。そのため事前協議中も取引は先行して行われることになり、移転価格が設定された後に取引を遡って税額を調整することになります。また、私たちがクライアントの意見を直接伝えるために、相手国の税務当局まで足を運んで直談判に臨むこともあります。

このようにAPAは、移転価格コンサルティングにおけるコアの業務とも呼べるものです。また、移転価格については、税務調査の際に提出すべき書類が明確化されており、平成28年度の税制改正からこの移転価格文書化資料の作成が義務化されています。この中には、租税に関する条約を締結している国家間で共有する国別報告書という文書も含まれ、国際取引を利用した課税逃れの阻止などに使われます。税務コンプライアンス上、移転価格文書化資料の作成は重要な業務となっており、移転価格コンサルティングの業務の中でもかなりの比重を占めています。

Q. どのような人々と調整を行いますか?

日本企業と海外子会社の取引の場合をアウトバウンド、海外企業と日本子会社の取引の場合をインバウンドと呼んでいますが、私たちが手がける案件の8割がアウトバウンドです。

協議の際は、日本の本社側の税務担当者、海外子会社側の税務担当者、さらに現地のKPMG事務所の税務コンサルタントも私たちのカウンターパートとして参加します。申請を行う際にはさらに内外の税務当局担当者も加わることになります。

そうした数多くのステークホルダーが関わる中で合意形成を目指し、私たちが舵取りをしていくことになります。決して簡単なことではありませんが、そのダイナミックさこそが移転価格コンサルティングならではのやりがいと言えるでしょう。

Summary

- 国内外のグループ企業間での取引における価格を移転価格と呼び、その価格が適正でないと判断されると巨額のペナルティを科されるリスクがあります。

- 事前確認制度を利用して、両国の税務当局と適正な移転価格について協議することで、課税リスクに対応していくことが私たちの大きな使命です。

- 国内外の複数のステークホルダーを巻き込み、合意形成を目指して舵取り役を務めることが、移転価格コンサルティングのやりがいです。